Comment l’intelligence artificielle transforme la gestion des cartes de crédit

L’impact croissant de l’intelligence artificielle dans le secteur financier

Depuis quelques années, l’intelligence artificielle (IA) éveille un engouement croissant dans le domaine financier. Son impact sur la gestion des cartes de crédit est non seulement palpable, mais il redéfinit également les pratiques habituelles qui régissent ce secteur. L’IA transforme la manière dont les banques et les consommateurs interagissent, rendant l’ensemble du processus plus fluide et sécurisé.

Analyse prédictive

Les institutions financières déploient des algorithmes sophistiqués qui analysent des données massives afin d’anticiper les comportements d’achat des consommateurs. Par exemple, grâce à cette analyse prédictive, une banque peut identifier qu’un client a tendance à voyager davantage pendant l’été. Cela lui permet de proposer une carte de crédit avec des avantages spécifiques comme des réductions sur les achats à l’étranger ou des offres pour l’achat de billets d’avion. Ces outils prédictifs améliorent l’expérience client en anticipant les besoins avant même qu’ils ne soient exprimés.

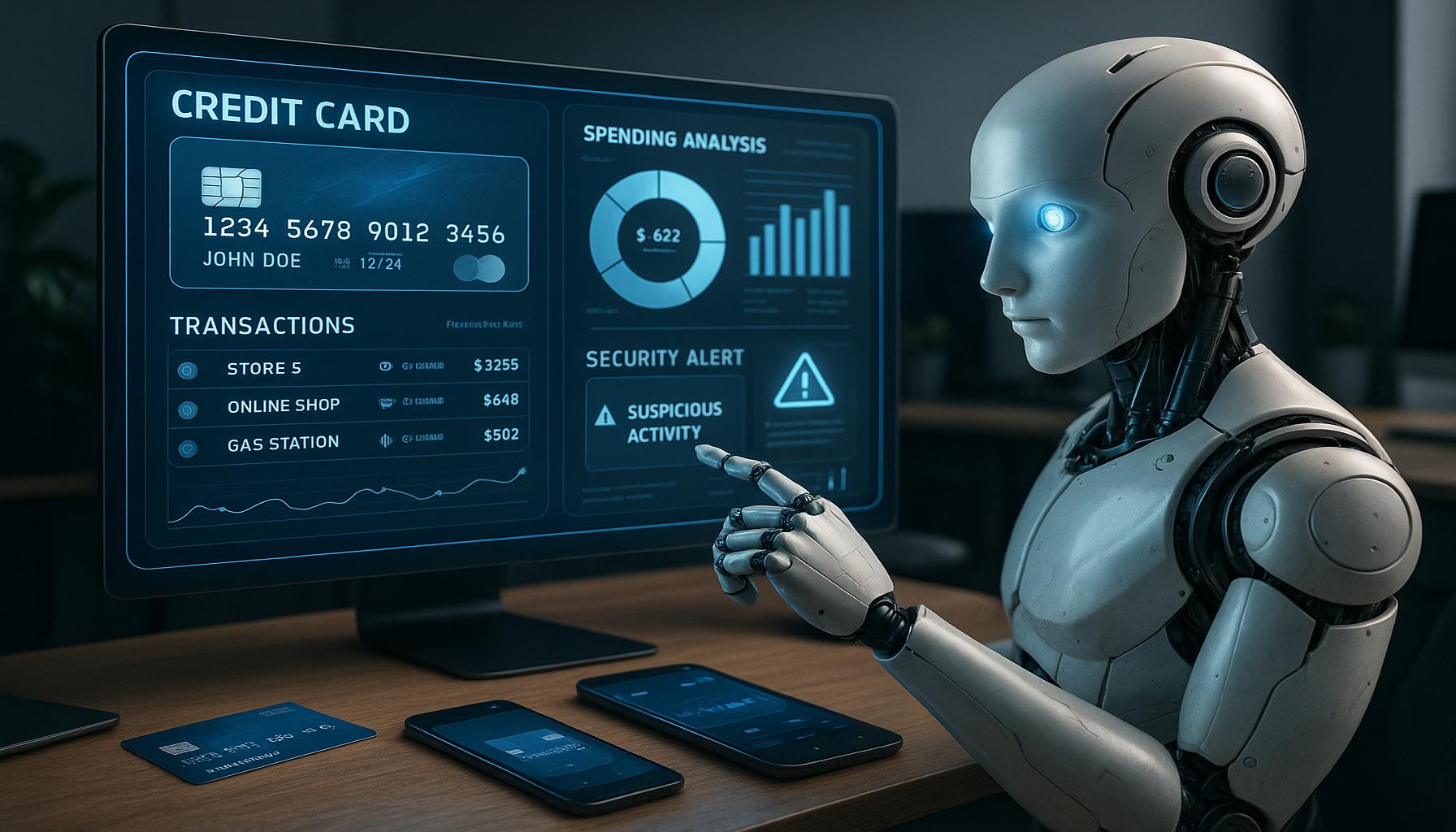

Sécurité renforcée

Dans un monde où la cybercriminalité est en constante augmentation, la sécurité renforcée est primordiale. Grâce à l’apprentissage automatique, la détection des fraudes connaît un grand bond en avant. Les systèmes d’IA sont capables de repérer des transactions suspectes en temps réel, apprenant de chaque nouvelle donnée pour améliorer leur efficacité. Par exemple, si un utilisateur de carte de crédit utilise son moyen de paiement dans une ville où il n’a jamais effectué d’achats auparavant, le système peut instantanément alerter le titulaire de la carte et bloquer la transaction jusqu’à confirmation. Cela représente un filet de sécurité inestimable pour les consommateurs.

Personnalisation des offres

L’IA aide également à concevoir des cartes de crédit adaptées aux besoins spécifiques de chaque consommateur. Chaque client est unique, et l’IA permet aux banques de créer des offres sur mesure en s’appuyant sur les données de dépenses, les préférences et même les comportements antérieurs. Prenons l’exemple d’un jeune professionnel qui utilise sa carte principalement pour des dépenses liées à sa carrière. Les banques peuvent alors proposer une carte offrant des remises sur les outils de travail ou des services de transport. Cette personnalisation permet aux banques d’atteindre un nouvel échelon de satisfaction client.

Les bénéficiaires de cette révolution

Ce phénomène, loin de se limiter aux banques, profite également aux consommateurs. Ces derniers bénéficient de meilleures conditions, de programmes de fidélité ciblés qui récompensent leurs habitudes de consommation et d’une expérience utilisateur optimisée facilitée par des interfaces intuitives et des applications performantes. Avec cette évolution technologique, la gestion des cartes de crédit devient non seulement plus sûre mais aussi plus simplifiée.

Face à ces développements, il est essentiel d’analyser les implications de l’IA sur nos finances quotidiennes. Qu’il s’agisse de sécurité, de personnalisation ou d’analyse des comportements, l’IA transforme la gestion des cartes de crédit et introduit des avantages considérables pour les utilisateurs en France. Cette révolution numérique restera-t-elle une tendance passagère ou sera-t-elle le fondement d’un nouveau paradigme financier ? Les mois à venir nous apporteront certainement des réponses à ces questions fascinantes.

DECOUVREZ : Cliquez ici pour en savoir plus

Une gestion simplifiée et efficace grâce à l’intelligence artificielle

L’introduction de l’intelligence artificielle dans la gestion des cartes de crédit révolutionne non seulement la manière dont les institutions financières opèrent, mais également la façon dont les consommateurs gèrent leurs finances au quotidien. Avec l’IA, la complexité des transactions financières devient plus accessible, et les erreurs humaines sont réduites au minimum.

Une assistance 24/7 grâce aux chatbots

Les chatbots alimentés par l’intelligence artificielle jouent un rôle de plus en plus important dans l’assistance client. Disponibles 24 heures sur 24 et 7 jours sur 7, ils répondent aux questions des utilisateurs sur leurs cartes de crédit, leur offrant des solutions instantanées. Que ce soit pour vérifier le solde, comprendre les conditions de remboursement ou signaler une transaction suspecte, ces outils virtuels permettent aux consommateurs d’interagir sans les délais d’attente souvent présents dans le service client traditionnel. De plus, ces systèmes apprennent en continu, améliorant ainsi la pertinence de leurs réponses et leurs capacités de résolution.

Simplification du processus de demande de crédit

Une autre avancée significative apportée par l’IA est la simplification du processus de demande de crédit. Les algorithmes d’évaluation de crédit analysent rapidement les antécédents financiers des demandeurs en utilisant des critères variés allant de l’historique de paiement à la gestion de dettes. Grâce à cette technologie, les banques sont en mesure de fournir des réponses plus rapides et plus justes, diminuant ainsi le taux de rejet des demandes. Par exemple, une enquête de la Banque de France a révélé que les demandes de crédit sont désormais traitées en moyenne 30% plus rapidement que par le passé grâce à l’automatisation.

Gestion proactive du crédit

De plus, l’intelligence artificielle permet également une gestion proactive des crédits accordés. Des systèmes intelligents analysent en continu les comportements de dépense des clients et leur situation financière actuelle. Lorsqu’une anomalie est détectée — par exemple, un retard de paiement possible — les banques peuvent intervenir rapidement, en proposant des solutions adaptées. Cela permet non seulement de prévenir les incidents de paiement, mais également d’accompagner les clients dans la gestion de leurs finances. Les outils numériques fournissent souvent des conseils personnalisés sur la manière de mieux utiliser leur crédit, renforçant ainsi leur santé financière.

Les enjeux éthiques de la collecte des données

Cependant, l’utilisation de l’IA pose également des questions éthiques et de confidentialité. Les consommateurs doivent être conscients que les données les concernant sont collectées et analysées à des fins de personnalisation des services. Il est donc essentiel que les institutions financières informent clairement les utilisateurs sur la manière dont leurs données sont utilisées et sécurisées.

En somme, l’intelligence artificielle ne fait pas que transformer la gestion des cartes de crédit : elle redéfinit l’ensemble de l’expérience bancaire. Entre assistance, simplification des processus et gestion proactive, l’IA offre une multitude d’avantages tant pour les banques que pour les consommateurs. À mesure que ces technologies continuent d’évoluer, la question demeure : comment les institutions s’assureront-elles que cette révolution bénéficie à tous ?

DÉCOUVREZ ÉGALEMENT : Cliquez ici pour en savoir plus</

Une approche innovante pour la prévention des fraudes

L’un des domaines où l’intelligence artificielle brille particulièrement est la prévention des fraudes. Les institutions financières se retrouvent confrontées à un véritable défi avec l’augmentation des cas de fraude liée aux cartes de crédit. Grâce à des algorithmes avancés, l’IA peut analyser des millions de transactions en temps réel, identifiant des motifs de comportement suspects qui pourraient échapper à l’œil humain. Par exemple, la société de sécurité bancaire Forter a rapporté qu’en utilisant des systèmes d’IA, certaines banques ont réussi à réduire les pertes liées à la fraude de 20% à 40% en l’espace d’un an.

Détection des anomalies grâce à l’apprentissage automatisé

Les systèmes d’apprentissage automatique permettent de créer des modèles dynamiques basés sur les comportements d’achat des utilisateurs. Une transaction qui dévie significativement des habitudes normales d’un client déclenche une alerte immédiate. Par exemple, si un client qui se trouve habituellement à Paris effectue un achat important à Tokyo en l’espace de quelques minutes, l’IA peut immédiatement signaler cette activité comme potentiellement frauduleuse. Les données historiques sont ainsi exploitées pour adapter continuellement les modèles, ce qui permet de réduire les faux positifs et d’améliorer l’expérience utilisateur.

Personnalisation des offres grâce à l’analyse des données

Au-delà de la prévention des fraudes, l’intelligence artificielle permet une personnalisation des offres et des recommandations. Grâce à l’analyse des comportements d’achat et des préférences des clients, les banques peuvent proposer des produits financiers adaptés à chaque individu. Par exemple, si un utilisateur utilise régulièrement sa carte pour des achats alimentaires, il pourrait recevoir une offre sur une carte de crédit offrant des remises sur les courses. Ces recommandations personnalisées améliorent non seulement la satisfaction client, mais augmentent également la fidélisation.

Impact sur l’éducation financière

L’IA contribue également à l’éducation financière des consommateurs. Dans un monde où la gestion des finances personnelles devient de plus en plus complexe, les outils d’IA peuvent fournir des conseils pratiques sur des sujets variés, allant de la gestion de la dette à l’épargne. Certaines applications intégrées à des cartes de crédit utilisent des tableaux de bord interactifs pour aider les utilisateurs à visualiser leurs dépenses et à établir des budgets. Cette visibilité favorise une plus grande autonomie dans la gestion des finances et incite les utilisateurs à prendre des décisions financières éclairées.

Les limites de l’intelligence artificielle dans la gestion des cartes de crédit

Malgré ces avancées indéniables, il convient de mentionner que l’IA n’est pas sans ses limites. Tout d’abord, les erreurs de jugement algorithmiques peuvent avoir des conséquences importantes pour les utilisateurs, comme la mauvaise classification d’une transaction légitime comme frauduleuse. Ensuite, la dépendance accrue à l’égard des données soulève des inquiétudes sur l’impact potentiel de l’IA sur la diversité des offres financières. Il est crucial que les entreprises touchées par ces technologies continuent de maintenir un équilibre entre l’efficacité des algorithmes et le besoin d’une intervention humaine.

L’introduction de l’intelligence artificielle dans la gestion des cartes de crédit constitue une avancée majeure, mais les défis éxistent toujours. Le succès réside dans l’alignement parfait entre technologies avancées et établissements financiers prêts à répondre aux besoins de leurs clients tout en préservant leur sécurité et leur confidentialité.

À DÉCOUVRIR : Cliquez ici pour en savoir plus</

Conclusion

L’impact de l’intelligence artificielle sur la gestion des cartes de crédit s’avère non seulement révolutionnaire, mais également prometteur pour l’avenir des services financiers. En facilitant une prévention plus efficace des fraudes, les algorithmes avancés offrent une protection renforcée aux consommateurs, tout en permettant aux institutions de minimiser leurs pertes. De plus, la personnalisation des offres grâce à l’analyse des données permet d’améliorer l’expérience utilisateur et de promouvoir la fidélité des clients, rendant les services financiers plus adaptés aux besoins individuels.

Il est essentiel de reconnaître aussi les efforts de l’intelligence artificielle pour améliorer l’éducation financière. En fournissant une visibilité accrue sur les dépenses et des conseils pratiques, ces outils offrent aux consommateurs les moyens de prendre des décisions éclairées. Cela pourrait transformer la manière dont les Français gèrent leur argent au quotidien, rendant la finance plus accessible.

Cependant, il reste des défis à relever, notamment en ce qui concerne les erreurs algorithmiques et les préoccupations liées à la sécurité des données. Les entreprises doivent donc adopter une approche équilibrée entre innovation technologique et intervention humaine pour protéger leurs clients. En somme, l’évolution continue de l’intelligence artificielle dans ce domaine ouvre la voie à un avenir où la gestion des cartes de crédit sera non seulement plus sécurisée et personnalisée, mais également harmonisée avec les besoins financiers spécifiques de chaque utilisateur.

Beatriz

Beatriz Johnson est une analyste financière et une rédactrice chevronnée, passionnée par la simplification des complexités de l'économie et de la finance. Forte de plus d'une décennie d'expérience dans le secteur, elle se spécialise dans des sujets tels que les finances personnelles, les stratégies d'investissement et les tendances économiques mondiales. Grâce à son travail, Beatriz permet aux lecteurs de prendre des décisions financières éclairées et de garder une longueur d'avance dans un paysage économique en constante évolution.