L’impact de l’inflation sur l’économie familiale française

Les enjeux de l’inflation pour les ménages français

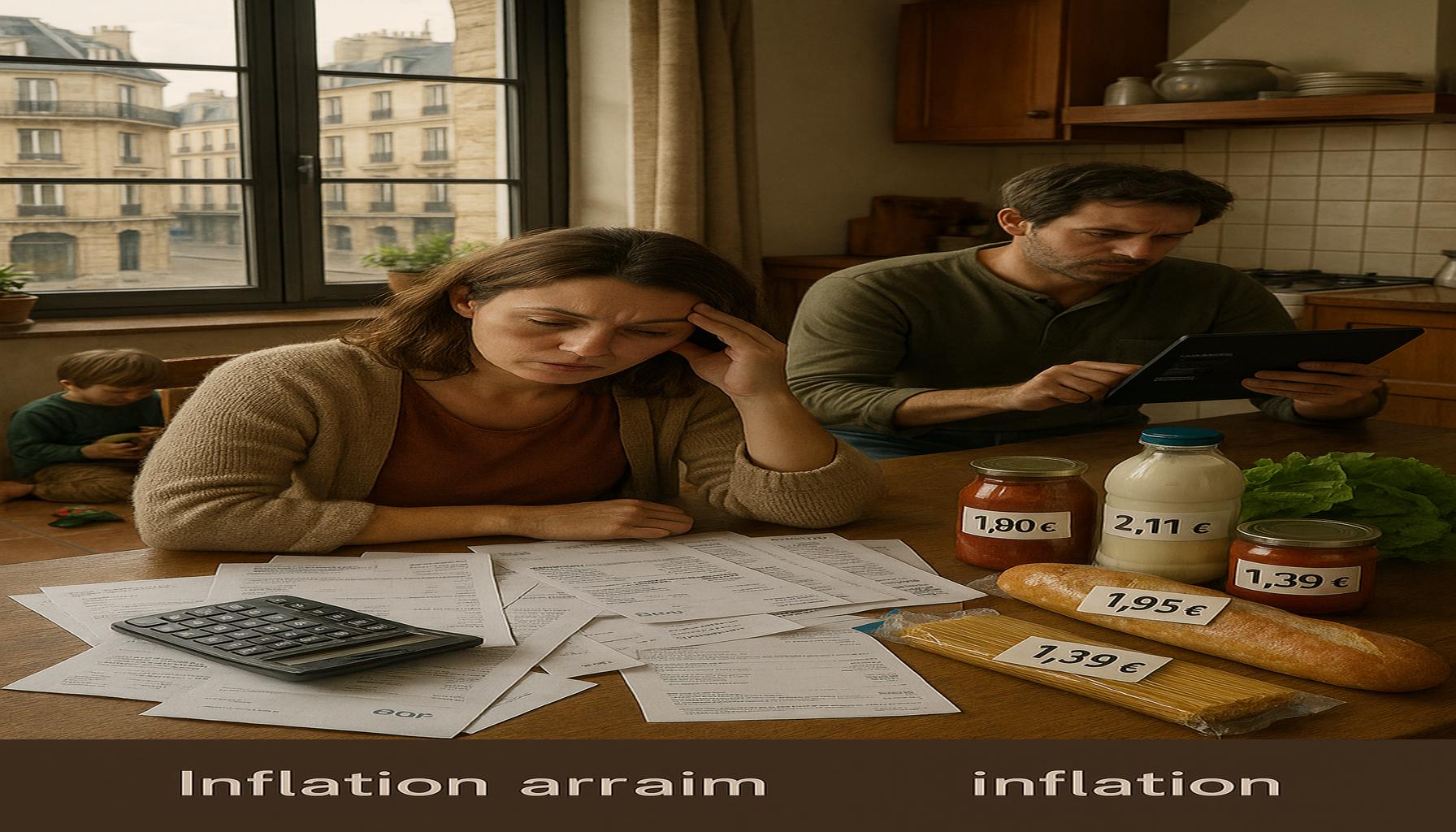

Face à la montée des prix généralisée, les ménages français se retrouvent confrontés à un défi de taille : maintenir leur niveau de vie tout en jonglant avec un budget de plus en plus serré. L’inflation, qui désigne l’augmentation générale des prix, entraîne des répercussions palpables sur la consommation quotidienne. Ainsi, les habitudes de consommation doivent être réévaluées, car chaque euro compte dans un contexte où les ressources financières se raréfient.

Augmentation des coûts alimentaires

Les prix des produits de première nécessité connaissent une hausse vertigineuse. Par exemple, le coût du pain, des légumes et des produits laitiers a progressé de manière significative au cours des derniers mois. Les statistiques montrent qu’un panier de courses moyen coûte désormais entre 15 et 20 % de plus qu’il y a un an. Cette situation oblige les familles à faire des choix difficiles, souvent au détriment de la qualité nutritionnelle de leur alimentation. De plus, la France, connue pour ses cuisines régionales variées, voit nombre de ses spécialités menacées par ces hausses de prix, ce qui crée une pression supplémentaire sur les budgets des ménages.

Charges fixes en hausse

Un autre aspect crucial est l’augmentation des charges fixes. Les loyers, en particulier dans les grandes villes comme Paris, Lyon ou Marseille, continuent de grimper, rendant de plus en plus difficile la quête d’un logement abordable. En parallèle, les factures d’énergie, déjà conséquentes, sont en forte hausse, influencées par des tarifs qui explosent en période d’instabilité géopolitique. Par exemple, la hausse des tarifs d’électricité et de gaz a conduit à une augmentation de près de 30 % des coûts pour les ménages en France. En conséquence, les ménages doivent consacrer une part encore plus importante de leur budget à ces charges, limitant d’autant plus leur marge de manœuvre pour des dépenses non essentielles.

Pression sur l’épargne

Cette situation a également des effets sur l’épargne des ménages. Les taux d’intérêt des comptes d’épargne, qui peinent à suivre l’inflation, entraînent une érosion de la valeur réelle des économies. Les Français, même ceux qui avaient réussi à mettre de l’argent de côté, constatent que leur épargne perd de son pouvoir d’achat, ce qui les pousse à reconsidérer leurs projets d’investissement, que ce soit pour l’achat d’une maison, d’une voiture ou même pour des vacances. Cette pression sur l’épargne pourrait également mener à une baisse de la consommation, renforçant un cycle d’inflation qui pourrait se révéler incertain pour l’avenir économique du pays.

Dans ce contexte, il est impératif pour les ménages de réévaluer leurs stratégies financières afin de faire face à ces nouvelles réalités économiques. L’éducation financière devient essentielle. Les outils de gestion budgétaire, ainsi que l’apprentissage des principes d’investissement et d’épargne intelligente, sont des atouts précieux pour naviguer à travers ces temps difficiles. En s’informant et en adaptant leurs comportements, les ménages peuvent non seulement surmonter les défis actuels, mais également se préparer pour un avenir plus stable et prospère.

À DÉCOUVRIR : Cliquez ici pour en savoir plus

Économie familiale : un défi quotidien

Comme l’indique la récente enquête menée par l’INSEE, une part importante des ménages français fait face à une augmentation significative de leur dépense quotidienne, ce qui a un impact direct sur leur économie familiale. Pour beaucoup, répondre aux besoins essentiels devient un vrai casse-tête financier. En effet, la hausse des prix ne se limite pas seulement aux produits alimentaires ou aux charges fixes, mais touche également divers domaines de la vie quotidienne, exacerbant ainsi le stress économique des familles.

Répercussions sur le budget mensuel

En raison de l’inflation, la plupart des ménages doivent désormais allouer une part plus importante de leur budget aux dépenses essentielles. La structure typique des dépenses devient selon l’INSEE :

- Alimentation : environ 15 à 20 % du budget familial, en hausse continue.

- Logement : environ 30 à 35 % du budget, sans compter les augmentations à venir en termes de loyers.

- Transport : environ 12 % du budget, impacté par des coûts de carburant en forte augmentation.

- Services publics : en moyenne 10 à 15 % du budget, en hausse à cause des hausses de tarif de l’énergie.

La conséquence directe de ces fluctuations de prix est que de nombreux ménages se retrouvent contraints d’ajuster leurs priorités de consommation, souvent au détriment de leur qualité de vie. Les sorties au restaurant, les vacances en famille ou même les activités récréatives sont de moins en moins accessibles, créant un sentiment d’insatisfaction parmi les Français.

L’impact sur la santé mentale et physique

Cette pression économique ne se limite pas seulement à des choix financiers ; elle a également des effets néfastes sur la santé mentale et physique des individus. Selon des études, une gestion financière difficile peut mener à une augmentation du stress et de l’anxiété au sein des familles. Les incertitudes sur l’avenir peuvent également nuire à la promotion d’un style de vie sain, entraînant des problèmes tels que la fatigue, l’apathie et même des troubles alimentaires.

En outre, les jeunes générations, en particulier, comprennent de plus en plus la nécessité d’une certaine discipline financière. Ils sont souvent incités à n’investir que dans des services véritablement essentiels, ce qui peut limiter leur accès à des expériences formatrices telles que le sport ou l’éducation culturelle.

Fort de ces éléments, il est donc essentiel pour chaque ménage français de réévaluer ses priorités financières, non seulement pour rester à flot dans ce climat d’inflation, mais également pour préserver le bien-être général. Adopter des stratégies de gestion budgétaire plus rigoureuses devient une nécessité pour faire face à cette crise économique.

À DÉCOUVRIR : Cliquez ici pour en savoir plus</p

Adaptation des comportements de consommation

Face à cette situation préoccupante, les ménages français sont contraints de réévaluer leurs comportements de consommation. Une étude récente de l’assureur Crédits Agricoles a révélé que 62 % des consommateurs privilégient désormais les marques distributeurs, tandis qu’un quart des familles a complètement renoncé à des produits jugés non essentiels. Cette adaptation n’est pas sans conséquence, car elle modifie la dynamique économique locale et nationale. Les petites entreprises, qui ont souvent du mal à rivaliser avec les grands distributeurs, se retrouvent affectées par une baisse de la demande. Ainsi, l’inflation influence non seulement les choix individuels, mais également la santé économique de l’ensemble du tissu commercial.

Le coût de la vie : pressions sur les plus vulnérables

Les retombées de l’inflation ne sont pas ressenties de manière équitable parmi la population. Les ménages à faible revenu subissent une pression disproportionnée, car une part plus grande de leur budget est dédiée aux achats quotidiens. Selon les données de l’INSEE, ces ménages voient leurs dépenses alimentaires et de logement représenter jusqu’à 60 % de leurs recettes, laissant peu de marge de manœuvre pour d’autres besoins essentiels. Cette situation crée un cercle vicieux où les familles doivent emprunter ou puiser dans leurs économies, qui sont déjà très faibles pour la plupart. Les professionnels de la finance conseillent ainsi une vigilance accrue et des stratégies de planification budgétaire plus rigoureuses.

Les enjeux de l’éducation financière

Pour contrer cet impact de l’inflation, l’éducation financière émerge comme une solution essentielle. Des initiatives gouvernementales et associatives comme “Mon Budget” cherchent à sensibiliser les jeunes générations et les familles à l’importance d’une gestion responsable de leurs finances. Des ateliers gratuits et des ressources en ligne sont maintenant disponibles pour aider les consommateurs à mieux comprendre les mécanismes financiers et les stratégies d’épargne. Une meilleure éducation pourrait permettre aux familles non seulement de s’adapter aux fluctuations économiques actuelles, mais aussi de se préparer pour l’avenir, en établissant des fonds d’urgence ou en diversifiant leurs sources de revenus.

Consommation responsable : un mouvement en plein essor

Une tendance positive émerge parallèlement aux défis de l’inflation : la consommation responsable. De plus en plus de Français se tournent vers des choix durables, privilégiant les produits locaux et l’achat d’occasion. Les plateformes de vente de biens de seconde main ont vu leur popularité exploser, et les marchés de producteurs locaux attirent des foules grandissantes. Non seulement ces choix aident à soutenir l’économie locale, mais ils constituent également une réponse directe à l’angoisse économique, en permettant aux consommateurs de faire des économies tout en respectant des valeurs éthiques.

Il est donc crucial de rester attentif à ces évolutions sociétales et économiques. L’inflation, bien qu’une menace pour l’économie familiale, a incité de nombreuses personnes à rechercher des solutions créatives, à revoir leur manière de consommer et à solidifier leurs connaissances financières. De cette manière, les ménages français, tout en faisant face à des défis, commencent à forger de nouveaux chemins vers la résilience et l’autonomie financière.

DÉCOUVREZ ÉGALEMENT : Cliquez ici pour en savoir plus

Conclusion

En synthèse, l’impact de l’inflation sur l’économie familiale française est un phénomène complexe aux répercussions variées. D’un côté, la réévaluation des comportements de consommation indique une nécessaire adaptation face aux pressions financières, poussent les ménages à privilégier des marques moins coûteuses et à renoncer aux biens non essentiels. De l’autre, les ménages à faible revenu souffrent plus sévèrement des hausses de prix, ce qui creuse les inégalités et freine leur capacité à épargner ou à investir dans leur avenir.

Pour atténuer ces obstacles, l’éducation financière apparaît comme un outil clé, promouvant la gestion des finances personnelles et la planification budgétaire. Des initiatives telles que “Mon Budget” participent à cette prise de conscience, formant une génération plus alerte et mieux préparée face aux bouleversements économiques. L’émergence du mouvement de consommation responsable témoigne également d’une recherche d’alternatives durables et éthiques, permettant aux Français de concilier économies et valeurs sociales.

Il est primordial de continuer à observer et à analyser ces évolutions pour mieux anticiper les défis que l’inflation pose à long terme. En explorant ces thèmes, les lecteurs peuvent non seulement mieux comprendre leur environnement économique, mais aussi s’engager dans des pratiques financières proactives et durables. Un avenir financier plus stable est à portée de main, grâce à une éducation éclairée et des choix de consommation réfléchis.